Us interessa reduir les necessitats globals d’aigua del teu municipi i així evitar noves sol·licituds en alta o nous pous o nova infrastructura?

Us interessa millorar la garantia de proveïment d’aigua del teu municipi?

Us interessa conèixer l’origen de les pèrdues d’aigua i per tant la priorització de les accions més eficaces per reduir-les?

Us interessa saber si la cerca de fuites és suficient o bé cal renovar la canonada per fer front a la reducció de les fuites?

Us interessa localitzar el frau i les zones amb la xarxa de proveïment d’aigua potable amb més mal estat?

Us interessa ser eficients econòmicament, social i mediambiental en el servei municipal d’aigües?

Si tot això us interessa aquest és el vostre document: auditories hídriques i plans de conservació de l’aigua.

1) Què són els plans de conservació d’aigua?

Els Plans (municipals) de Conservació de l’Aigua (PCA) són un conjunt d’estratègies i accions per reduir les pèrdues d’aigua, el malbaratament de l’aigua, moderar-ne el consum i millorar-ne l’eficiència en l’ús i fins i tot augmentar-ne la reutilització. En definitiva, permeten reduir les necessitats d’aigua distribuïda a un sistema de proveïment urbà a través de l’eficiència actuant tant en la gestió de l’oferta (eficiència en la distribució de l’aigua / reducció de l’aigua no facturada com ara fuites, subcomptatge o frau) com en la gestió de la demanda (moderació dels consums dels usuaris / gestió de l’aigua registrada).

Aquests plans segueixen l’aplicació de metodologies estandarditzades d’eficiència plasmades en els manuals M52 Water Conservation Programs i l’M36 Water Audits and Loss Control Programs de la International Water Association (IWA) i l’American Water Works Association (AWWA) i també en les recomanacions de la Xarxa de Ciutats i Pobles cap a la Sostenibilitat de la Diputació de Barcelona, l’Agència Catalana de l’Aigua (ACA) de la Generalitat de Catalunya i l’Agència de Protecció del Medi Ambient dels Estats d’Units (USEPA). Aquests plans consten de quatre fases contínues segons el diagrama mostrat tot seguit (Figura 1).

Els PCA doncs són el camí per reduir les necessitats d’aigua subministrada a un sistema de proveïment municipal amb totes les implicacions positives associades, tant ambientals (p.e., mitigació del canvi climàtic i reducció de la pressió als recursos hídrics), econòmiques (eficiència i reducció de costos) i socials (garantia de l’abastiment). En el context internacional, els PCA s’alineen amb el principi bàsic de la Directiva Europea Marc de l’Aigua (DMA, 2000) formulat com “l’aigua no és un bé comercial com els altres, sinó un patrimoni que cal protegir, defensar i tractar com a tal” i també amb l’Objectiu de Desenvolupament Sostenible (ODS 2030) número 6 de Nacions Unides referit a l’aigua com a “garantir la disponibilitat i una gestió sostenible de l’aigua i de les condicions de sanejament”. En definitiva en afegir la sostenibilitat (visió ambiental, social i econòmica) als objectius ja consolidats de qualitat, quantitat i nivell de servei d’un servei municipal d’aigües.

Figura 1. Fases d’un pla de conservació d’aigua per un sistema de proveïment municipal.

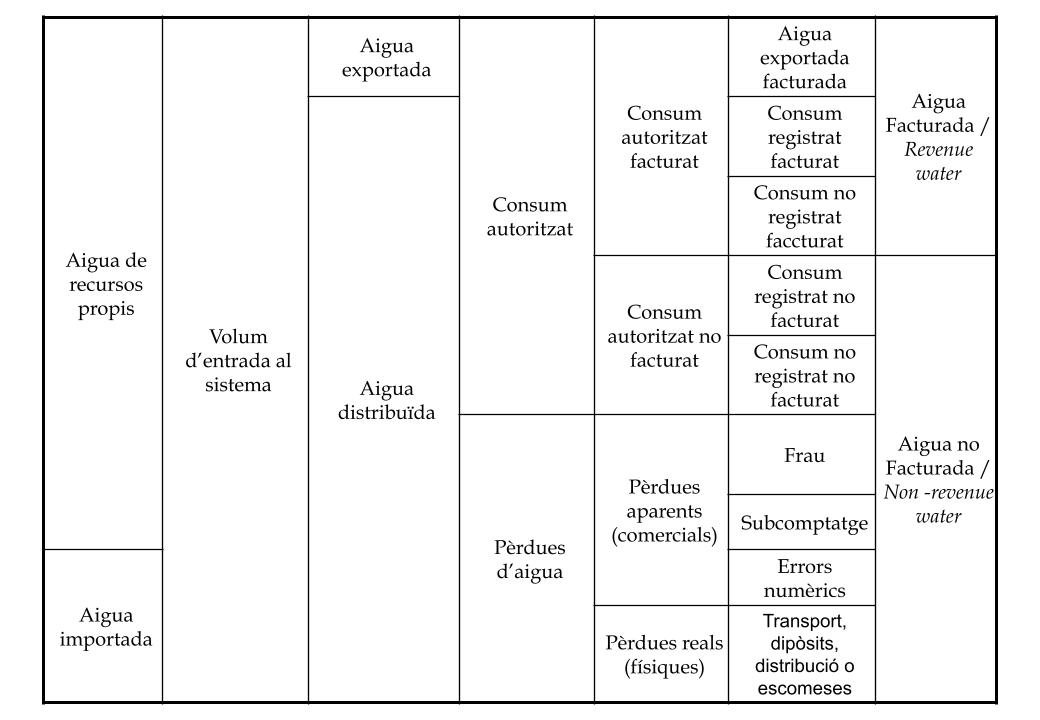

2) Què són les auditories hídriques?

Les auditories hídriques són la fase de diagnòstic (fase 1, Figura 1) dels PCA. Les auditories hídriques estableixen el balanç hídric del sistema de proveïment segons el model normalitzat (veure esquema de més avall, Figura 2). Aquest diagnòtici té un triple objectiu, per una banda determinar els tant-cercats indicadors d’eficiència del sistema de proveïment, per una altra banda identificar doncs les àrees de major ineficiència i màxima priorització d’actuació d’acord amb aquests indicadors i finalment avaluar el potencial estalviador del sistema en el marc de la previsió de les demandes d’aigua en el mitjà termini. Per les fuites de la xarxa (pèrdues reals) s’usa el famós índex infrastructural de fuites ILI (Infrastructure Leakage Index), l’índex de gestió de la pressió PMI (Pressure Management Index) i els ràtios l/escomeses/dia i el m3/km/dia. Per les pèrdues aparents o comercials (subcomptatge, frau i altres) s’usa el ràtio l/escomes/dia o el percentatge de pèrdues comercials respecte el conjunt d’aigua facturada.

Figura 2. Balanç hídric estandarditzat segons la IWA (International Water Association).

Aquesta metodologia està essent usada arreu degut al seu caràcter estandarditzat. Als Estats Units d’Amèrica fa anys que en alguns estats les auditories son obligatòries; per exemple a Califòrnia (context de disponibilitat i consum similar al nostre cas de Catalunya) en són pioners. Vegeu per exemple el document Making Water Conservation a California Way of Life ja.cat/california.

3) Quins són els avantatges d’estalviar aigua?

Així doncs, quins són els avantatges d’estalviar aigua, és a dir, fer el mateix amb menys? Eficiència. Els avantatges són múltiples i tenen impactes a tots nivells, des dels mediambientals i tècnics fins als econòmics i socials. En definitiva, l’estalvi d’aigua esdevé un nou recurs des de tots els punts de vista. La reducció de les necessitats d’aigua distribuïda permetria:

– Fer el sistema de proveïment més eficient. si usem menys aigua els costos tant d’operació/explotació com d’inversions es redueixen. Si bombem menys aigua, els costos energètics també es redueixen i els dels productes químics pels tractaments també. Els plans de conservació permetrien plantejar una estructura tarifària més racional destinada a l’estalvi; i en el mitjà i llarg termini permenten abaixar o mantenir les taxes/tarifes o destinar més recursos a inversions. Per exemple, de forma directa, l’aigua perduda per les fuites es valora segons els costos variables de producció, entre 0,10 i 0,20 euros/m3 i l’aigua perduda per frau o subcomptatge segons la tarifa mitjana, al voltant dels 2 euros/m3. Aquestes xifres són merament aproximades i depenen de cada cas. En tot cas, les reduccions de les pèrdues d’aigua poden suposar impactes econòmics directes rellevants a nivell municipal.

– Redimensionar, posposar o eliminar la necessitat de noves inversions. Si fem el mateix en menys aigua caldrà construir dipòsits de menys capacitats i canonades de menor diàmetre. A la vegada, si necessitem menys aigua, menys desgast estarem provocant a les nostres canonades, bombes i dipòsits i per això els actius allargaran la seva vida útil. Els plans directors dels serveis de proveïment poden incorporar les previsions dels plans de conservació i per tant ajustar-se als nous escenaris.

– Protegir i preservar els recursos hídrics subterranis propis o reduir la dependència de recursos externs i augmentar la garantia de quantitat. Menys aigua a bombar, menys aigua a extreure dels recursos subterranis de bé públic i menys aigua a depurar. L’estalvi esdevé un nou recurs o una garantia de futur. O fins i tot menys aigua en alta (per exemple aigua del CAT o d’ATLL) caldrà comprar.

– Educar els usuaris sobre el valor de l’aigua. Finalment si els ciutadans perceben que l’Ajuntament té cura de l’aigua a través d’un pla de comunicació ells també es conscienciaran que l’aigua no és un recurs qualsevol sinó un patrimoni a conservar, tal i com estableix la Directiva Europea Marc de l’Aigua.

4) Què s’obté doncs d’una auditoria hídrica?

L’auditoria hídrica és un document de diagnòstic de l’ús de l’aigua. Es comença amb una revisió detallada de la demanda d’aigua tant de la geogràfica (sectors o barris) com la tipològica (pèrdues reals/fuites, pèrdues aparents/frau, subcomptatge, etc., consum domèstic, consum industrial, consum comercial, etc.).

Per la moderació de l’aigua facturada (consums) s’aplica el manual M52 Water Conservation Programs de la de la IWA/AWWA i també en les recomanacions de la Xarxa de Ciutats i Pobles cap a la Sostenibilitat de la Diputació de Barcelona i de l’Agència de Protecció del Medi Ambient dels Estats Units d’Amèrica (USEPA). En aquest cas l’auditoria incorporaria:

– Desglossament dels consums segons tipologia d’usuari (domèstic, industrial, comercial, municipal, etc.) (totals i sectoritzats)

– Caracterització i referenciació (benchmarking) dels consum per càpita domèstics, industrials, comercials i municipals.

– Identificació de patrons estacionals de consum segons usuaris i sectors.

– Caracterització dels grans consumidors i els subconsumidors.

Per la reducció de l’aigua no facturada s’aplica el manual M36 Water Audits and Loss Control Programs de la IWA/AWWA i les recomanacions de l’Agència Catalana de l’Aigua (ACA). En aquest cas l’auditoria incorporaria:

– Determinació del balanç hídric normalitzat (total i sectoritzat).

– Càlcul i referenciació (benchmarking) dels indicadors tecnico-econòmics globals de la xarxa.

– Càlcul i referenciació (benchmarking) dels indicadors tecnico-econòmics de les pèrdues reals i aparents.

– Caracterització de les pèrdues reals (visibles, invisibles i de fons).

– Caracterització de les pèrdues aparents (subcomptatge, frau i errors numèrics).

L’auditoria identifica doncs els punts on cal focalitzar per la recuperació de les pèrdues d’aigua, és a dir per cada sector intenta respondre a les dues grans preguntes, el nivell de pèrdues és comparable als estàndards internacionals acceptats com a raonables? i si no és així, quin és l’origen principal d’aquestes pèrdues? Fuites, frau, subcomptatge, aigua autoritzada però no registrada? L’auditoria en aquest punt pot avaluar el potencial d’estalvi del sistema de proveïment en el mitjà i llarg termini en el cas d’aplicació d’un pla de conservació d’aigua i així revisar les necessitats de demanda d’aigua en diferents escenaris d’aplicació d’aquestes mesures.

5) Quines són les mesures plantejables en un pla de conservació de l’aigua?

Les auditories hídriques permeten plantejar una pla de mesures (fase 2 d’un pla de conservació d’aigua, Figura 1) adequat per reduir les pèrdues d’aigua aplicant les eines més eficaces en cada cas (gestió de la pressió, control actiu de fuites, gestió d’actius, rapidesa de la reparació de les fuites, renovació dels comptadors, etc.) sempre sota els models de l’anàlisi del cost-benefici. Tot seguit es presenten algunes mesures a tall d’exemple divides entre les encaminades reduir l’aigua no facturada (Figura 3) i les encaminades a moderar l’aigua facturada (Figura 4), i a la vegada entre de diagnòstic i d’acció:

Figura 3. Exemple de mesures pel control de l’aigua no facturada.

| De diagnòstic | D’acció | ||

| Generals | – 1) Determinar el balanç hídric i indicadors (principalment l’índex estructural de fuites ILI, infrastructure leakage index) tecnico-econòmics globals i sectoritzats de l’aigua no registrada segons els estàndards de la International Water Association (IWA) i l’American Water Works Association (AWWA). Auditoria hídrica bàsica (descendent, top-down) i avançada (ascendent o bottom-up) – 2) Analitzar segons el model del cost-benefici la implementació d’una mesura d’eficiència i conservació de l’aigua. | – 3) Establir l’estructura, informació i pràctiques operacionals necessàries per un control de les pèrdues d’aigua, tant de reals com d’aparents. | |

| Pèrdues reals | – 4) Estimar les pèrdues reals (fuites) en els marc temporals i geogràfics d’interès. – 5) Caracteritzar completament la tipologia de pèrdues reals i així determinar la millor mesura a aplicar. Quantificació de les fuites de fons (inevitables), invisibles (campanyes actives de cerca de fuites) i visibles (rapidesa en la reparació) tant a les xarxes com a les escomeses. | – 6) Determinar les mesures prioritzades i sectoritzades pel control de les pèrdues reals. – 7) Mesurar el cabal mínim nocturn de sectors segons metodologia estandaritzada per determinar les pèrdues reals al llarg del dia. Instal·lació de cabalímetres no intrusius per la mesura del perfil de cabals horaris. – 8) Construir el model hidràulic per la gestió de les pressions i els sectors. Simulació segons canvis operacionals i de consum. Reducció de la pressió. – 9) Crear sectors hidràulics (DMA, district metered areas) eficaços i eficients. | |

| Pèrdues aparents | – 10) Estimar les pèrdues per subcomptatge segons les característiques dels comptadors i així crear un inventari actualitzat d’escomeses i comptadors . – 11) Estimar les pèrdues per frau globals i sectoritzades segons contrast d’informació tècnica i socioeconòmica (consum, cadastre, etc.) | – 12) Renovar prioritzadament els comptadors segons criteris tècnics i econòmics. | |

Figura 4. Exemple de mesures per la gestió de la demanda d’aigua facturada.

| De diagnòstic | D’acció | |

| – 1) Caracteritzar els grans consumidors per oferir-els-hi oportunitats tècniques d’estalvi d’aigua. – 2) Analitzar el consum de les piscines i determinar-ne mesures de contenció del consum d’aigua. – 3) Analitzar l’estructura tarifària en relació a la capacitat de promoure l’estalvi. – 4) Identificar subministraments amb volums no registrats i/o no facturats per tal de regularitzar-ne la situació. – 5) Pronosticar les necessitats de recursos subministrats segons els diferents escenaris de l’evolució poblacional, activitat industrial i escenaris d’eficiència. – 6) Analitzar els patrons de consum dels clients per detectar-ne oportunitats de millora. – 7) Realitzar enquestes de l’ús d’aigua domèstic per conèixer àmbits d’actuació per a futures campanyes de sensibilització. – 8) Caracteritzar (perfil de consum, comptadors, tarifes, etc.) els consumidors comercials i industrials i municipals per també oferir-els-hi oportunitats d’estalvi. – 9) Avaluar tots els recursos hídrics disponibles tant de convencionals com d’alternatius (aigua de pluja, aigua regenerada, reutilització, etc.) per ajustar-los a les demandes de diferent qualitat (potable, aigua de reg, etc.). Per exemple, l’aigua de pluja pot ser un gran recurs en les zones d’urbanització extensiva. – 10) Analitzar segons el model del cost- benefici la implementació d’una mesura d’eficiència i conservació de l’aigua. | – 11) Determinar una estructura tarifària que promogui la conservació i l’ús eficient de l’aigua a la vegada que salvaguardi l’accés social a un bé tan preuat. – 12) Impulsar un programa de conservació i eficiència de l’aigua a les instal·lacions municipals com a cas exemplificador. – 13) Impulsar programes d’educació escolar sobre el cicle urbà de l’aigua al municipi en concordança amb el currículum de cada grup escolar. – 14) Dissenyar factures d’aigua amb consells d’estalvi personalitzats i consum contextualitzats i comparats amb els dels veïns i barri (factures tipus SomEnergia). – 15) Impulsar un programa de bonificacions per la compra d’aixetes, vàters, rentadores i dutxes d’alta eficiència – 16) Impulsar un programa d’ajudes i/o assistència per la detecció i reparació de fuites a la xarxa interior dels habitatges o per l’estalvi d’aigua, per exemple en el manteniment de piscines. – 17) Distribuir, de franc, reguladors de cabal (disminuidors o airejadors) com a contraprestació en la participació a algun programa de sensibilització ciutadana. – 18) Redactar ordenances d’estalvi de l’aigua eficaces i eficients pels nous habitatges i les reformes dels vells. – 19) Impulsar un programa d’educació ambiental adreçat a les famílies partint del cicle urbà de l’aigua al municipi. – 20) Implementar programes d’assessorament específics als clients comercials i industrials: auditories, millors pràctiques disponibles, etc. – 21) Organitzar xerrades de formació o divulgació de bones pràctiques pel manteniment de piscines amb el menor ús d’aigua possible. – 22) Difondre i promoure la instal·lació d’equips de captació d’aigua de pluja per les zones d’urbanització extensiva i per a usos no potables (jardineria). | |

6) Simulació dels impactes d’un pla de conservació d’aigua en la reducció de les necessitats d’aigua distribuïda

A les Figures 5 i 6 de més avall se simulen els impactes de la implementació d’un pla de conservació de l’aigua en un municipi d’uns 3.000 habitants amb un consum d’uns 150 l/hab·dia (la mitjana catalana és de 121 l/hab·dia) i un consum no domèstic (comercial, industrial i municipal) d’un 25% del consum domèstic. També d’un rendiment de la xarxa de proveïment del 70 % del total del volum proveït, és a dir de cada 100 litres introduïts al sistema de distribució 70 litres es registren i facturen correctament i 30 litres es perden per fuites, subcomptatge i frau, entre d’altres. Aquest valor del rendiment és una simple suposició de rendiments similars publicats de municipis similars a les característiques d’un municipi de 3.000 habitants. En aquestes condicions, el servei municipal de proveïment ha de distribuir 293 mil m3/any al sistema dels quals 88 mil m3/any es perdran en la ineficiència del servei.

Un pla de conservació pot actuar en dos fronts. En primer lloc, en implementar accions d’un pla de control de pèrdues (accions de la Figura 3 del present document) per augmentar el rendiment de la xarxa. Si suposem tan sols una petita millora del 70% al 75% (fins al nivell exigit per l’ACA) en un horitzó de 5 anys, l’estalvi seria d’uns 14,1 mil m3/any. Aquestes millores s’han de circumscriure en aconseguir l’òptim tècnico-econòmic de la xarxa determinat principalment per l’indicador ILI < 2 (índex infrastructural de fuites) i l’Indicador del Nivell Econòmic de Fuites (ELL, Economic Level of Leakage). Aquestes millores en el rendiment són totalment realistes i tècnicament i econòmicament factibles, simplement cal posar-hi el focus.

En un segon front un pla de conservació podria implementar mesures de gestió de la demanda (accions de la Figura 4 del present document), és a dir de moderació del consum sobretot si es troba per sobre de la mitjana geogràfica i especialment en les zones d’urbanització extensiva de gran ús lúdic i jardiner mitjançant l’ús d’aigua de pluja i la formació pel manteniment de piscines. Si tenim un consum de 150 l/hab/dia doncs cal marcar-se com objectiu anar reduint-lo cap a valors propers a la mitjana catalana. Amb només una reducció del 5% del consum dels 150 l/h·d als 142 l/h·d, l’estalvi anual ja arriba als 8,8 mil m3/any. Per exemple, aquest estalvi es podria plantejar només a les zones d’urbanització extensiva (on els consums estan per sobre del 200 l/h·d) per la substitució dels usos jardiners i agrícoles per aigua de pluja. Globalment però l’aigua facturada augmentaria degut a la recuperació de volums de frau i de subcomptatge i d’usos autoritzats però no facturats (fonts, instal·lacions municipals, etc.).

En resum, un pla de conservació de l’aigua representa un nou recurs per si sol, evitant doncs, la necessitat de nous subministraments en alta o l’ampliació de les extraccions de recursos existents com ara els pous. En aquest cas, suposant tan sols un impacte petit de les mesures implementades, de 70 a 75% del rendiment i un manteniment (o redistribució geogràfica) del consum, això ja representaria la disponibilitat de 14,1 mil m3/any i amb un impacte econòmic directe de vora 11.000 euros. De fet, des del punt de vista tècnic, s’aconsella que les entitats de gestió de recursos hídrics només autoritzin nous subministraments en alta quan el sistema sol·licitant demostra que treballa en el seu òptim tècnico-econòmic. I aquest és el cavall de batalla inicial, determinar aquest òptim tècnico-econòmic específic per cada sistema. Les auditories hídriques estandaritzades IWA/AWWA permeten aconseguir aquest objectiu.

Figura 5. Simulació de l’impacte d’un pla de conservació d’aigua en l’aigua facturada (consums) i l’aigua no facturada d’un sistema de proveïment municipal de 3.000 habitants.

| Variable | Valor | Unitats | Comentaris |

| Situació actual de partida | |||

| Població | 3.000 | hab | |

| Consum domèstic habitant/dia | 150 | l/hab/dia | Mitjana catalana 121 l/hab/dia (2020) |

| Consum domèstic total | 164,3 | Mil m3/any | |

| Consum no domèstic | 41,1 | hm3/any | Activitats econòmiques i municipals. 25% del consum domèstic. |

| Consum total | 205,3 | hm3/any | |

| Rendiment de la xarxa | 70 | % | Consum total/ aigua total distribuïda. |

| Aigua no facturada | 88,0 | hm3/any | Aigua perduda, fuites, subcomptatge, frau, etc. |

| Aigua total distribuïda | 293,3 | hm3/any | |

| Situació després d’un pla de conservació | |||

| Consum domèstic habitant/dia | 150 | l/hab/dia | Manteniment |

| Consum domèstic total | 168,6 | hm3/any | Augment degut a la recuperació del frau i d’altres usos no facturats. També es podria plantejar una reducció dels consums a les zones d’urbanització extensiva per la substitució dels usos jardiners i agrícoles per aigua de pluja. |

| Consum no domèstic | 41,1 | hm3/any | Es manté |

| Consum total | 209,7 | hm3/any | Augmenta |

| Rendiment | 75 | % | Si apliquem un pla de control de pèrdues per la reducció de les fuites en un 20 % i la reducció del frau en un 25%. El 75 % és el rendiment mínim exigit per l’ACA per un municipi de 3.000 habitants. |

| Aigua no facturada | 69,5 | hm3/any | Reducció |

| Aigua total distribuïda | 279,2 | hm3/any | Reducció |

| Estalvis produïts en les necessitats d’aigua | |||

| Canvis en l’aigua facturada | +4,4 | hm3/any | Inclou una reducció del consum nominal i a la vegada un augment dels volum total facturat degut a la recuperació del frau i altres usos no facturats. Globalment, l’aigua facturada augmenta. |

| Reducció de l’aigua no facturada | – 19,5 | hm3/any | L’operador hauria evitat de perdre aquesta quantitat d’aigua en fuites i control del frau o canvis de comptadors |

| Estalvi total | – 14,1 | hm3/any | Hem obtingut un nou recurs. Evitem noves demandes en alta a l’ATLL o CAT o fem front a nous creixements. 14.100 m3/any! |

| Estalvi econòmic produït | 10.910 | euros/any | Simplement degut a la reducció dels costos directes de les fuites (2.111 euros) i la recuperació d’ingressos per la recuperació del frau (8.799 euros) |

Figura 6 Simulació d’un balanç hídric abans i després d’aplicar un pla de conservació d’aigua.

En altres casos, l’auditoria hídrica permet un desglòs sectoritzat i així un diagnòstic també sectoritzat que ajuda en la concreció de la millor estartègia per reduir les pèrdues d’aigua de forma específica en cada sector. La Figura 7 presenta un resum d’una auditoria hídrica en un sol gràfic d’un municipi amb 9 sectors. S’hi grafiquen els volums perduts segons tipologia (reals/aparents i inevitables/recuperables) i sectors conjuntament amb els indicadors més importants: % pèrdues aparents, índex estructural de fuites (ILI, infrastructure leakage index) i pèrdues linials m3/km·d. Com es pot observar cada sector té una problemàtica diferent i per tant unes solucions a aplicar diferents segons les 4 potes de la IWWA per la reducció de les pèrdues reals i les pèrdues aparents. El pitjor sector en pèrdues reals en distribució tant en volum a recuperar com a indicador és el S1 (màxima priorització), seguit de prop dels sectors S7 i S2. El sector S8 té una fuita a la xarxa de transport que perd uns 25 mil m3/a també hi ha fuites a la xarxa de transport als sectors S4 i S3. El pitjor sector en pèrdues aparents és el S3, tant en volum com en indicador. A més aquestes pèrdues són a causa del frau. Els sectors S7 i S4 tenen poc marge de millora en pèrdues aparents amb el límit de 5% de pèrdues aparents acceptables.

Figura 7. Gràfica resum d’una auditoria hídrica d’un municipi amb 9 sectors. Aquesta gràfica presenta el volum de pèrdues reals i comercials així com els indicadors més rellevants per l’avaluació d’aquestes pèrdues.